特斯拉像苹果;宁德时代像华为;比亚迪像三星;他们都有光明的未来……吗?

万字长文,先发大纲——

1. 从某种程度上看,特斯拉是比巅峰时期的苹果更棘手的敌人

1.1 苹果在大屏和中端市场发力太晚,给了安卓阵营相当的时间和市场。

1.2 特斯拉对细分市场的挖掘与价格下探相当务实。

2. 相比苹果崛起时的三星,比亚迪在各方面仍有不足

2.1 三星在功能机时代已经是颇有实力的玩家,更是资本实力雄厚的国家级财阀。

2.2 比亚迪燃油车时代分心太多,错过了中国车市暴增和SUV崛起两大红利期。

3. 要成为新能源汽车领域的三星,比亚迪战略需要调整,战术上个人有五点建议

3.1 刀片电池尽快普及并进一步降低成本,三元锂和固态电池保持研发。

3.2 完善整体产品线与整车机械素质,稳定迭代。

3.3 高端车型自动驾驶硬件配齐,树立高端形象。

3.4 进一步强化IGBT技术实力,同时尽快开启大规模外供。

3.5 新能源车销量增速超越大盘。

4. 结语

1. 从某种程度上看,特斯拉是比巅峰时期的苹果更棘手的敌人

1.1 苹果在大屏和中端市场发力太晚,给了安卓阵营相当的时间和市场。

人类对于信息与交互无止境的渴求,决定了智能手机屏幕在可握持的范畴内不断增大,这是智能手机发展的大趋势。安卓阵营的领头羊——三星和华为,都在较早的时候推出大屏智能手机。特别是三星的Note系列,第一代采用了5.3寸屏,第二代就来到了5.5寸。而苹果直到2014年9月发布iPhone 6和6P,才将主力产品的屏幕尺寸提升到4.7和5.5英寸。此时三星已经将旗舰手机更新到Galaxy S5和Galaxy Note4,早已完成多次迭代,可以说吃掉了大屏市场的大多数红利。而国内龙头华为更是在2014年凭借Mate7站稳了高端市场,除了安卓阵营首个实用化的指纹识别之外,6英寸超大屏也功不可没。

后来的事实证明,非全面屏时代,5.5英寸左右的手机兼顾屏幕大小和握持感,是比较主流的选择。或者说,5.5英寸左右屏幕对应的整机尺寸,对于大多数人而言是保持握持感的前提下机身尺寸的极限。后续全面屏时代,屏幕尺寸扩大的同时,整机尺寸基本不变,也证明了这一点。直到iPhone X之后,苹果才终于推出iPhone XS MAX,将屏幕尺寸提升到大屏旗舰主流水准。从这点来讲,面对大屏的潮流,苹果的反应确实慢了不止一拍。

类似情况还有续航,大电池带来的长续航早已被证明是大多数消费者的共同需求,但苹果就是迟迟不肯改进。除少数果粉之外,大多数测评人基本都承认历代iPhone的续航在旗舰机中处在靠后甚至垫底的水平。尽管部分消费者已经习惯了经常充电、外出携带充电宝,但产品上切实存在的短板还是影响了销量。直到去年的iPhone 11 Pro Max,才终于搭载了近4000mah的大电池。

果粉可以用格调、坚持、品味等等高大上的辞藻美化苹果的一切行为,但很遗憾,商业社会还是要看真金白银的市场回报。无论多少果粉如何否定大屏的价值,无论多少网友在投票中一次次表示需要小屏旗舰,铁一般的事实是:第一次上大屏幕的iPhone 6系列是iPhone迄今为止的销量高峰,且目前看后来者没有任何超越的希望。随着iPhone 6P开启大屏,三星旗舰机的销量受到了不小冲击。

试问,如果苹果在华为三星羽翼未丰的时刻推出大屏iPhone,结果又当如何?大屏大电池对苹果来说有技术难度吗?恐怕没有。这么多年过去了,苹果认识不到消费者的需求吗?恐怕不至于。

既然如此,只能用傲慢自大、一意孤行来解释苹果的行径。这种一意孤行,同样体现在定价上。相当长时间以来,苹果坚持只做高端机,给安卓阵营留下了极大的发展空间。更有甚者,苹果不断尝试iPhone价格上探,且步伐较为激进。到iPhone XR推出,苹果才终于改变了姿态。但iPhone XR各方面阉割比较多,结合6499元的定价仍然偏高。直到iPhone 11补足了双摄,起售价相比上代直降1000元,这种情况才有所改善。

但即使如此,对于3000~4000元的中端机市场,苹果仍然缺乏布局。诚然,今年苹果推出iPhone SE2,起售价3299元。但是这款机器本质上可以说是iPhone 8S,国内市场竞争力堪忧。论外观ID,绝大多数用过全面屏的人都不大可能退回非全面屏设计。论续航,1800mah电池闹出击穿小白测评续航测试的笑话。论性能,苹果一贯糟糕的散热表现制约了游戏体验,连和平精英高画质都掉帧,白瞎了A13的强劲性能。

最近两年,随着iPhone XR、iPhone 11、iPhone SE2的陆续推出,无数果粉高喊iPhone降到5000\4000\3000元必将横扫市场。然而结果是,因为中低端产品竞争力不足,也因为安卓厂商羽翼已丰,苹果在国内的市场占有率仍在不断下滑。但也必须承认,即使市场占有率不断下滑,但苹果的品牌价值仍在,IOS生态的吸引力仍不容小觑。

我个人认为,如果苹果尽早推出具有竞争力的中端产品,虽然短期会影响旗舰机的销量和营收;但长远看,此举不仅能打压安卓竞争者,更能推动IOS生态向更多数人群普及。这不仅有利于苹果巩固行业领导者的优势,更能强化IOS生态的统治力,带动可穿戴等周边销量,提升服务业务的营收。

所以说,苹果的一意孤行,给了安卓厂商大量的时间与市场空间。

1.2 特斯拉对细分市场的挖掘与价格下探相当务实

应该看到,特斯拉挖掘细分市场的眼光相当独到。马斯克很早就确定了特斯拉S、E、X、Y的产品线(后因Model E被占用改为Model 3)。Model S树立了高端智能电动车的标杆,Model X特色的鸥翼门也形成了明显的差异化。Model 3不仅价格下探成功上量,产品迭代也更加成熟。但个人认为最有杀伤力的,还是Model Y和最近发布的Cybertruck。

近些年,世界三大汽车市场——中、美、欧,都市SUV的销量占比都在提升。在国内,吉利、上汽等一线自主品牌,正是凭借敏锐的市场嗅觉与快速反应,吃下了SUV市场蓝海期的大量红利。甚至于,国内SUV销量排行前十名一度几乎被自主品牌包揽,至今仍然不乏热销产品。反观轿车市场,销量排行前十的常客中,自主品牌基本只有吉利帝豪一根独苗。

售价的方面也是如此,时至今日,自主品牌已经有部分SUV车型售价站上15万,一些新能源车型更是冲上20万。不论是销量还是售价,自主品牌在SUV市场的总体表现都比轿车强不少。

新能源的情况也不例外,蔚来、小鹏、威马等造车新势力的首款量产车都是SUV,部分也是出于避开与特斯拉Model 3正面竞争的考虑。特别是蔚来ES6目前已逐步上量,也算是自主品牌中为数不多的稳住了豪华车定位。考虑到自主品牌轿车从未站稳20万以上价位,我认为特斯拉Model 3可能会压制自主品牌高端电动轿车的发展上限,但目前谈不上实质性冲击。

但Model Y不同,不仅仅是因为SUV,更因为与Model 3同平台可有效降低成本。预计2021年国产化的Model Y,才是对自主纯电车真正的考验。北美市场也是同样的道理,这不仅指Model Y,同样也是指最新发布的Cybertruck。

皮卡在北美不仅销量占比非常大,而且利润惊人,可以说是最肥美的一块市场。特斯拉切入皮卡市场,对传统厂商的冲击可想而知。诚然,特斯拉的Cybertruck在特立独行的外观、可能影响行人碰撞安全的尖锐折角、皮卡热销地区的充电网络等方面遭到了不少质疑;但个人坚定看好Cybertruck,认为其必然能够在皮卡市场占据不少份额。

在皮卡用户看重的可靠性、耐用性方面,Cybertruck的外骨骼结构和装甲玻璃很有针对性。而装载能力、拖拽能力、动力等性能方面,得益于电机的先天优势,Cybertruck表现相当出色。

电动车的续航焦虑、安全性以及特立独行的外观设计,的确面临一些问题。

但多年来同质化的汽车市场下,对于新势力而言存在如下策略:

与其造所有人都有一定好感的车,不如造大众有争议但部分人极其喜欢的车,以此获取较为成功的订单转化。综合Model Y与Cybertruck的陆续发布,个人认为特斯拉对细分市场的挖掘相当到位。

更关键的是,特斯拉对于定价下探的步伐迅速且务实。特斯拉Model 3在国产化后,标准版起售价迅速拉到30多万,补贴政策调整后,特斯拉更进一步降价以享受补贴,使得标准版补贴后起售价仅27万+。更有甚者,个人认为特斯拉所谓的“无钴电池”,短期内应该是宁德时代基于CTP技术优化的磷酸铁锂。

随着磷酸铁锂电池的引入以及国产化程度进一步提升,可以预见Model 3的成本还将进一步下降,因此有可能进一步降价。未来,与Model 3同平台、进一步减少线束、精简制造流程的Model Y更是虎视眈眈。更不要说特斯拉全系标配自动驾驶硬件,积累大量数据,对自动驾驶AI的巨大助推作用。

特斯拉迅速且务实的策略,如果类比成智能手机则大致如下:在三星、华为刚出一两代大屏手机、安卓系统效率相当低下的时刻,苹果就已经推出大屏iPhone且杀到三千元左右,可想而知对于安卓阵营有多大压力。

诚然,汽车产业规模效应更加明显,对于走量的需求更加迫切,特斯拉的降价不能完全类比为手机降价。但是,特斯拉在细分市场挖掘及价格下探方面,比巅峰期的苹果更加棘手,这点恐怕毋庸置疑。

2. 相比苹果崛起时的三星,比亚迪在各方面仍有不足

2.1 三星在功能机时代已经是颇有实力的玩家,更是资本实力雄厚的国家级财阀

这方面其实没什么可说的,三星成为国家级财阀也不是一天两天了。早在功能机时代,三星就已经是手机市场中的大玩家,更是在智能手机尚未诞生时就在显示面板和半导体投入重金。

凭借韩国扶持的庞大资本逆势扩张、凭借垂直整合战略培育全产业链,三星获得了巨大的竞争优势。除此之外,三星还相当擅长为天下后,后发制人,甚至被《纽约时报》称为“抄到极致是种美”——

我们知道,三星在最开始起家的时候只是做晶体管收音机。而现在,三星的产品范围却覆盖了智能手机、高清电视、记忆芯片和平板显示器等等。事实上,最开始做平板电视和高端智能手机的是日本的公司。也就是说,这两项技术创新在日本。

三星所做的事情是:让日本公司先试试水,看看市场对这两款新产品的反应如何。等到时机成熟,三星立马加入圈钱的行列。

时机成熟有时并不是一件好事,它意味着没有抢得市场先机。但三星要的从来不是先机,因为先机的成本很高。产品创新本身就需花费昂贵的前期研发投资。同时,如果这种创新最终不被大众接受,那就意味着所有的前期投入都打了水漂。

因此,三星要的是后来居上。三星一贯的策略是:做和别人类似的产品。和别人的产品唯一不同的地方是,三星的产品更优秀,成本更低,更新速度更快。

当三星认为时机成熟时,它会在最短的时间内生产出一大批同类产品去淹没市场,同时产品的更新速度、对市场反应的速度永远是同类竞争对手所望尘莫及的。

iPhone横空出世后,三星更是以自己庞大的团队,像素级的复刻IOS系统UI的方方面面。2011年,忍无可忍的乔布斯在加州发起诉讼,控告三星侵犯iPhone与iPad的诸多专利权。而三星仰仗团队庞大、专利众多、资金雄厚,反诉苹果侵犯其诸多移动通讯专利。

美国、韩国、日本、德国、英国、法国、意大利等等地,三星和苹果的法律战燃遍世界每一个角落。最终,在韩国、日本、英国等众多国家,法院做出了对三星比较有利的判决。即使在美国本土,美国法庭判决三星赔偿苹果10.5亿美元,撤下涉嫌侵犯苹果专利的电子产品。

但事实上,随着产品的迅速迭代,所有涉及侵权的产品要么已经下架,要么已经调整去掉了侵犯专利的部分。而且,三星就多个小专利不断起诉消耗苹果。彼时的苹果还不是今天的庞然巨物,无休止的专利战让苹果身心俱疲,最终无奈放弃上诉。

毕竟,此时的三星背后同样有华尔街撑腰。

可见,从智能手机诞生前到诞生初期,三星就已经是业内极有实力的玩家。

2.2 比亚迪燃油车时代分心太多,错过了中国车市暴增和SUV崛起两大红利期

业内对于比亚迪有这样一句评价,个人认为不无道理:一流的战略眼光,二流的技术,三流的执行力,四流的管理。

从比亚迪发展的历史来看,创始人王传福对技术的执着以及超前的眼光深刻影响了这家公司。比亚迪1995年成立,成立初期主攻镍镉充电电池,发展至今几个关键性的转折如下:

2003年,比亚迪收购了西安秦川汽车公司,成为继吉利之后国内第二家民营自主汽车品牌。

2005年,比亚迪组建IGBT研发团队,正式布局IGBT产业,并于2008年收购宁波中纬半导体。

2008年,比亚迪推出全球第一款双模电动车——F3DM。

2009年,比亚迪进入光伏产业,意图打造光伏、电池、新能源汽车的产业闭环。

2016年,比亚迪发布云轨,进入轨道交通行业。

站在今天的眼光来看,比亚迪的大多数布局都称得上深谋远虑,但结果喜忧参半。进入汽车行业是一场豪赌,事实证明比亚迪顺应了历史进程,为国内汽车产业发展壮大贡献了一份力量。进军半导体与汽车电子,逐步攻克IGBT核心技术,比亚迪的这项战略极为超前,目前比亚迪半导体已经获得红杉资本投资,未来前景可期。

比亚迪研发新能源汽车,不仅能利用好电池业务的强项,更开辟出一块蓝海市场,眼光极为独道,直接助推比亚迪获得巴菲特投资。比亚迪进入光伏领域,意图打造新能源产业闭环,与多年后特斯拉的光伏、储能、电动汽车闭环不谋而合。但在羽翼未丰时盲目扩张,部分光伏业务因技术同质化、竞争惨烈造成多年亏损,严重拖累了比亚迪的发展。比亚迪为云轨业务付出了大量人力物力,但这块市场本就有限,更面临市场和政策的不确定性,目前发展举步维艰。

总的来说,比亚迪的垂直整合战略称得上成功,但在资本力量不足时盲目多元化也严重拖累了主营业务的发展。

在战术执行层面,比亚迪在F3取得成功后低质量扩张失败,叠加光伏业务的拖累,重创了比亚迪的财务状况和品牌形象。等到比亚迪咬牙挺过艰难时刻,已经错过了中国车市最轰轰烈烈的增长期。而同期一线自主品牌已经进入增长过后的调整积蓄期,燃油车各方面的技术水平有所突破,后续更凭借敏锐的市场嗅觉把握住SUV的红利。面对SUV的大潮,比亚迪步幅蹒跚、不断挣扎,为数不多的SUV车型长期不更新。一直到新能源车型的王朝系列,比亚迪仍在持续不断的补短板,SUV的红利期基本只吃到一点尾巴。

所以说,燃油车时代比亚迪连续错过中国车市暴增和SUV崛起两大红利期,直接导致比亚迪长期在自主品牌二线中挣扎,直到近两年才有所改观。

甚至于,近期比亚迪又在进行渠道分网,“王朝”和“e网”分网销售。

按理来讲,比亚迪当年是经历过盲目扩张导致的“退网”风波的,理论上对于分网应该会比较谨慎。但说实话,以比亚迪目前的销量,分网销售个人持保留态度。

3. 要成为新能源汽车领域的三星,比亚迪战略需要调整,战术上个人有五点建议

企业战略问题较为宏大,本人所知有限,这里不过是泛泛而谈。个人认为,比亚迪有着超前的战略眼光和不俗的技术实力,但管理和执行力跟不上企业的发展节奏,盲目多元化更严重拖累了企业发展。所以,战略上建议比亚迪聚焦主业,强化管理,提升执行力。

在垂直整合战略上,比亚迪在自给自足之余,应避免闭门造车,使上游供应链独立并开启外供。所幸,比亚迪目前已经做出调整,将动力电池、半导体、轨道交通等各个事业部独立。虽然很多时机已经错过,但长期看亡羊补牢时犹未晚。

而对于执行层面的战术调整,如果比亚迪想成为新能源车领域的三星,个人认为还需做到以下五点:

3.1 刀片电池尽快普及并进一步降低成本,三元锂和固态电池保持研发

比亚迪的“刀片电池”,本质上是基于CTP技术优化的磷酸铁锂。

比亚迪在整个行业向高能三元锂狂奔的时间段仍然不放弃磷酸铁锂,坚持研发迭代,对技术的执着值得钦佩。

但刀片电池发布还未正式上市,就已经引发了不少质疑:

有人质疑电芯长度直接拉长到1米过于激进,认为安全性可能面临问题;

有人质疑刀片电池的生产工艺,认为成本相比高镍三元未必有优势;

有人质疑磷酸铁锂潜力已尽,小修小补不是行业未来发展趋势;

甚至,我本人相当尊敬的一位知乎汽车大V公然表示:

更好的提升和用好三元锂电池目前才是主流,刀片电池不会被比亚迪之外的新能源汽车企业所接纳。

而我个人对刀片电池持谨慎乐观的态度。大电芯、简化模组是未来的趋势,这点应该没有争议。从技术原理来讲,CTP技术也并不排斥三元锂。但以目前高镍三元的热稳定性,我认为三元电池的CTP步伐会比较审慎。在这种情况下,刀片电池140w/kg的能量密度未必劣势很大。搭载刀片电池的轿车,A+级别做到600km工况续航,A级买菜车做到500km工况续航,个人认为技术上问题不大。

对于电动车的续航,我之前说过:

工况400km是一个大坎,达不到的话体验相对受限;

工况500km是一个小坎,但相比400km仍然算痛点升级;

工况600km又是一个大坎,到了这一步,再升级续航就只能算痒点升级了;

工况800km是最后一个大坎,到了这一步,再升级续航感知不强,基本就只剩炫技和推升品牌了。

搭载刀片电池的车型做到目前这个续航,我认为已经足够。在续航不拖后腿的情况下,磷酸铁锂安全、循环寿命长等优势就能突显。而且,真正至关重要的还是成本。

即使高镍三元能够降低钴用量,钴矿价格也已经从高位回落,但是高镍三元也会加大工艺难度,在保障安全性的前提下也会间接提升电池组复杂度。

特斯拉——松下联盟的低成本,是建立在超高的规模效应下的。因此我认为,采用CTP技术的磷酸铁锂,成本上相比高镍三元仍有不小优势。就目前的消息来看,各车企都在积极布局磷酸铁锂乘用车。正如前文所说,特斯拉Model 3的标准版大概率会采用宁德时代的磷酸铁锂。

自主品牌中,新款荣威Ei5,北汽EU5都计划推出采用磷酸铁锂电池的版本。可见,磷酸铁锂在A级乃至A+级车型上卷土重来已成定局。

如果刀片电池未来能进一步改进,在现有技术水平上进一步下降成本,完全可以满足大多数买菜车的需求。届时,A级乃至A+级别轿车的长期趋势就是磷酸铁锂,这已经是非常大的一块市场了。所以我认为,比亚迪首先需要做到的是,刀片电池的进一步上量,并且下放到足够多的车型上。

我认为一个比较好的节奏是:

今年下半年,刀片电池下放到A+级的秦Pro/宋Plus;

明年上半年,刀片电池下放到A级的秦/宋,如果能下放至元EV更好。

明年上半年广泛铺开,我认为是底线。

因为市场就是这么残酷,你慢了,别人并不慢。宁德时代也并非没有磷酸铁锂,CTP技术也在蓄势待发。如果比亚迪不能及时更新换代,在市场上可能就会出于劣势,外供也就无从谈起。

无法及时铺开并开启外供,就很难通过规模效应进一步降低成本,长期看也不利于比亚迪整体竞争力的提升。尽管我个人比较看好刀片电池,但比亚迪也必须加强三元锂以及固态锂的研发。

目前宁德时代的811三元已经量产有一段时间,而比亚迪尚未实现811高镍三元的量产装车。在三元的领域,比亚迪与宁德时代的差距有拉大的趋势。必须看到,以刀片电池140w/kg的能量密度,对于未来超长续航的高端车型而言,并不是太好的技术路线。特别是,这个能量密度做轿车还好,做长续航SUV、MPV的话代价太大。更何况,受物理化学条件限制,磷酸铁锂的潜力确实有限。刀片电池本质上是通过结构设计、系统集成提升电池组能量密度和体积密度,真正基于电化学体系的电芯能量密度其实基本上仍是原地踏步。尽管刀片电池作为较早量产的CTP技术,未来可能仍有一定潜力可挖。但长期看,LFP进步空间相当有限。

反观三元体系不仅理论上限高出太多,而且同样有希望结合CTP进一步提升,或通过技术进步改善安全性问题。而固态锂更是公认的下一代电池技术,能够从根本上改善能量密度,解决安全问题。

所以说,高镍三元乃至固态锂的研发势在必行,最好尽快有高镍三元车型上市。

3.2 完善整体产品线与整车机械素质,稳定迭代

燃油车时代比亚迪连续错过中国车市暴增和SUV崛起两大红利期,使得比亚迪产品线也有些混乱,更新迭代也不稳定。

不论新能源车、电动车、智能车,首先都是车,机械素质仍然是不容忽视的问题。不论燃油车还是新能源车,过往很长一段时间内,机械素质始终是比亚迪的短板。当然,比亚迪也并非没有认识到问题,也在不断调整改进。正如比亚迪挖来奥迪设计师,使得旗下车型的造型设计有质的飞跃一样。挖来奔驰的底盘工程师,配合比亚迪自身的努力,比亚迪车型的机械素质也在快速进步。

就我个人的观察,比亚迪的王朝系列,基本上是每推一款新车,机械素质就改善一些:

从一代秦,一代唐,一代宋,甚至直到二代唐(唐DM),机械素质一直在补短板,并不是特别令人满意。

一直到宋Pro,各方面的机械素质才比较完善成熟。这种“每一款好一点”的现象,虽然说明比亚迪进步速度比较快,但这不是正常的技术迭代节奏。产品线比较成熟稳定的企业,一般会把最新、最先进、成本最高的技术用在高端旗舰产品;之后随着技术成熟、成本下降,新技术逐步下放到中低端产品,这才是普遍做法。

目前比亚迪元、秦/宋、秦Pro/宋Pro、汉/唐,由低到高的产品线已经基本齐备。所以比亚迪真正需要做的,是把宋Pro的机械素质尽快都普及到全系车型上。包括刀片电池、自动驾驶等新技术,率先在汉/唐等旗舰车型上应用,然后逐步下放,形成稳定可靠的更新迭代。

3.3 高端车型自动驾驶硬件配齐,树立高端形象

特斯拉全系标配自动驾驶硬件,车主随时可以通过软件升级,是非常大胆的创举。特斯拉敢于如此激进,既是因为豪华品牌定位带来的毛利,也是因为规模效应下成本的下降。这方面,特斯拉已经为高端智能电动车树立了标杆。

最近跟一些有意向购买高端电动车的人群交流,我认为是否配备理论上支持L4级别自动驾驶硬件,对购车决策确实有影响。抛开智能化带来的品牌认同,是否配齐自动驾驶硬件,确实给人一种心理感觉:

如果有支持L4的硬件,未来有希望通过OTA升级自动驾驶能力,但如果没有则一点可能性都没有。所以我认为,比亚迪若想树立高端形象,必须有车型搭载理论上支持L4级别自动驾驶的硬件。

可以不是特斯拉那么激进的全系标配,但必须至少有一款顶配车型支持,而且是走量版的顶配,不能是售价高高在上的非走量版本。再结合上文提到的811高镍三元,最好下半年的唐是一次比较大的改款,最晚到明年必须有支持L4的高端车型。

3.4 进一步强化IGBT技术实力,同时尽快开启大规模外供

IGBT全称“绝缘栅双极晶体管”,是能源转换与传输的核心器件,被称作电力电子装置的“CPU”。在电动汽车上,IGBT直接控制驱动系统直、交流电的转换,决定了车辆的扭矩和最大输出功率等。IGBT芯片是影响电动车性能的关键技术,其成本占整车成本的5%左右,与动力电池电芯并称为电动车的 “双芯”。作为电控系统的核心零部件,IGBT一直以来都是国内的短板,产能缺口很大。

中信证券在IGBT行业的研报中预测,2025年IGBT中国市场规模将达到160多亿人民币,全球市场规模约为368亿,年化复合增速超越30%。可见IGBT市场规模够大,增速够猛,是既有战略意义又有经济价值的优质赛道,比亚迪在这个领域可以说大有可为。

比亚迪自2005年布局IGBT,多年来持续不断迭代,搭载在自家车型上的IGBT已近200万片。目前,比亚迪IGBT已经迭代至“IGBT 4.0”,掌握材料、单晶、外延、芯片到封装全产业链。2019年,比亚迪IGBT在中国的市场份额只有18%。但将来随着IGBT国产替代,以及比亚迪微电子独立上市外供加快,有望大幅提升市场份额。

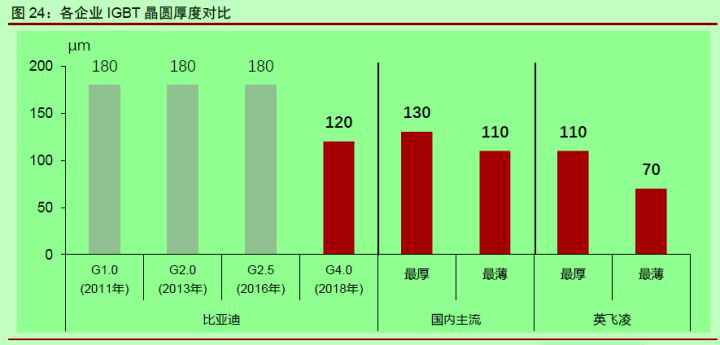

就目前的情况来看,比亚迪IGBT技术水平距离行业龙头英飞凌仍有差距。

但是差距最主要是体现在高压领域,而车用IGBT额定电压较低,对晶圆厚度要求没有更高电压等级系列那么高。而电动汽车对IGBT的技术需求主要集中在散热,车规级IGBT的散热效率远比工业级高。散热的关键是封装,目前英飞凌等各大厂商在车规级IGBT领域,已经将精力逐步转移到封装。封装的关键是材料,目前比亚迪已经布局SiC功率半导体。

去年,比亚迪的高管在讲座中表示——

比亚迪针对“卡脖子”的功率半导体做了重点布局,至今已有十余年,产品包括IGBT、FRD、DBC、散热底板等;

SiC基功率器件方面,比亚迪在2017年研制出SiC MOS晶圆以及双面水冷模块,并于2018年将之批量应用于DC/DC、OBC中;

比亚迪在混动和纯电动上对SiC和Si的性能进行测算,结果显示,SiC后电机控制器的损耗下降5%,整车NEDC续航提升30km,里程增幅5.8%,电驱动系统整体NEDC平均效率提升3.6%;

价格是决定SiC何时在新能源电机控制器上批量使用的关键因素。续航里程500公里以上的高端SUV车和高端轿车可能会在2021年会开始应用SiC,小型SUV和中型轿车可能在2024年会开始应用一部分SiC,低端车可能会在2025年之后;

SiC的优势很多,但是在模块开发上有很多挑战,主要有低杂散电感设计、高温封装材料、高寿命Bonding设计、高散热设计以及汽车级验证等。

到今年,继特斯拉Model 3之后,比亚迪汉也将搭载高性能SiC模块。可见,制约SiC大规模应用的主要因素已经不是技术,而是成本和产能。同样是今年,比亚迪IGBT新产线在长沙正式动工,预计将建成年产25万片8英寸IGBT生产线。但是应该看到,新建晶圆产线必然要经历艰难的产能和良率爬坡。特别是最关键的良率,同尺寸产线相比,国内企业与国际龙头相比还存在一定差距——

英飞凌目前主力8寸晶圆产线良率在92-95%,而国内士兰微8寸晶圆产线良率仍在 70%左右。

比亚迪目前在6寸产线良率接近90%水平,新建的8英寸产线良率必然更低。

但是,即使再艰难,比亚迪也必须尽快强化技术实力,扩展产能。产能和良率顺利爬升,才能开启大规模外供、扩大市场占有率,并进一步走向良性循环。如果只满足于自给自足,小打小闹,恐怕迟早会被斯达半导等国内友商赶超。

这方面,宁德时代对比亚迪的超越就是前车之鉴。

3.5 新能源车销量增速超越大盘

商业社会,说一千道一万,最根本的还是销量、营收以及利润。再怎么垂直整合,下游的整车销量必须得上去,没有销量,一切免谈。当然,具体到不同车型,要求也不一致。比如汉、唐等车型,关键是把销量稳定在一个程度,树立高端形象。

过去比亚迪一直存在一个问题:

爆款车型早期销量相当不错,但稳定性差,后期销量一路下滑。

未来补齐机械素质短板后,需要注意改款时的产品迭代,使销量维持在合理水平。就总体销量而言,给比亚迪最低限要求,是增速跟上大盘。但如果比亚迪的志向不止于此,而是真真正正成为新能源汽车领导者,就绝不能满足于跟上大盘。

龙头就要有龙头的气魄,看看4月份国内手机零售市场:在其他厂商全都同比下滑的情况下,华为增速一骑绝尘,大盘相对复苏基本上是华为拉动。

如果比亚迪有至于成为新能源领域三星,销量就必须超越大盘,而且是大幅度超越。毕竟,在销售层面,比亚迪面临的竞争环境不是很乐观。就个人观察,自主品牌龙头吉利已经走上“销量高—利润高—薪酬高—更好的销售人才—更高的销量”的良性循环。上汽广汽等老牌大厂,在4S店体系建设方面也有深厚积累。

这方面,比亚迪要做的还有不少。

4. 结语

人无志不立,企业也是如此。

比亚迪不论是口号还是行动,看得出来确实是在努力向“新能源车领导者”的目标迈进。客观来看,比亚迪目前各方面都有所不足,需要做的仍然很多。但无可否认,比亚迪对技术的执着令人动容,也令包括我在内的不少人对其寄予厚望。希望未来的比亚迪发挥垂直整合的竞争优势,一步步做大做强,成为全球范围内新能源车的顶级巨头。

后记:

之前一直说要写电动汽车的相关文章,后来发现要写的实在太多,千头万绪不知从何下笔。后来决定从比亚迪的视角出发,作为系列文章的第一篇。未来计划先讨论相关的几个重点企业,最后再讨论整个电动车行业。

》发布")